共済制度

国税庁による申告書等の控えへの収受日付印の押なつ見直しに伴う共済制度の手続きに係る運用の変更について

国税庁による国税に関する手続きや業務の在り方の抜本的な見直し(税務行政DX)の一環として、令和7年1月より、確定申告書や開廃業等届出書等の控えへの収受日付印の押なつが行われないこととなります。

これに伴い、確定申告書や開廃業等届出書の確認を要する両共済手続きにおいても、国税庁が提示している申告書等の提出事実・提出年月日を確認する方法に基づき、原則以下のとおりの取扱いとします。

確定申告書や開廃業等届出書の確認を要する手続き

小規模企業共済

-

加入申し込みに係る事務手続き

-

掛金納付月数通算申し出に係る事務手続き

-

共済金等の請求に係る事務手続き

経営セーフティ共済(中小企業倒産防止共済)

-

加入申し込みに係る事務手続き

-

契約承継に係る事務手続き

-

共済金貸付請求に係る事務手続き

令和7年1月以降の【確定申告書】の扱いについて

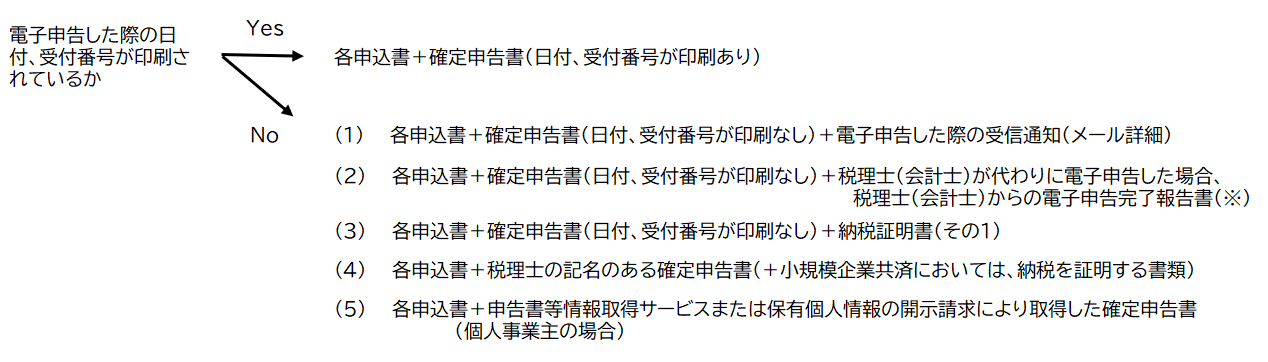

添付する確定申告書に、電子申告(e‐Tax)をした際の日付・受付番号が印刷されていれば、確定申告書のみでも可としますが、ない場合は法人・個人事業主ともに下記1.または2.の対応が必要となります。

-

日付・受付番号のない確定申告書に加え、以下(1)~(3)のいずれかを添付する。

-

(1)電子申告した際の受信通知(メール詳細)

-

(2)税理士(会計士)が代わりに電子申告した場合、税理士(会計士)からの電子申告完了報告書

-

※電子申告完了報告書には受信通知と同様に以下が記載されていること

-

法人:提出先、事業者名、受付番号、受付日時、種目、事業年度、申告の種類、所得金額または欠損金額、差し引き確定法人税額

-

個人事業主:提出先、氏名、受付番号、受付日時、年分、種目、所得金額、納める税金

-

(3)納税証明書(その1) ※領収書での代替は不可

-

-

以下(4)または(5)を申込書に添付する。

-

(4)税理士の記名のある確定申告書 ※小規模企業共済においては、(4)に加えて納税を証明する書類も必要

-

(5)申告書等情報取得サービスにより取得した確定申告書(個人事業主の場合)

-

令和7年1月以降の【個人事業の開廃業等届出書】の扱いについて

添付する開廃業等届出書に電子申告(e‐Tax)をした際の日付・受付番号が印刷されていれば、開廃業等届出書のみでも可としますが、ない場合は法人・個人事業主ともに下記1.または2.の対応が必要となります。

-

日付・受付番号のない開廃業等届出書に加え、以下(1)を添付する。

-

(1)電子申告した際の受信通知(メール詳細)

-

-

以下(2)を申込書に添付する。

-

(2)「個人事業の開廃業等届出書」以外の開業及び廃業が確認できる公的書類

-

<例1>都道府県税事務所に提出し収受されたことがわかる開廃業届(条例上義務)

<例2>事業の許認可を行う官公署に提出し承認されたことがわかる書類

-